界面新闻记者 | 杨志锦成都 男同

建立银行3月末流露的2024年年报显现,2024年该行利润总和下落1.3%,但净利润微增1.2%,不异的还有工商银行、中国银行。

利润总和交纳企业所得税之后为净利润,这些银行净利润微增主要归因于捏有政府债带来的免税效应:政府债捏仓加多后,所得税用度反而下落了。

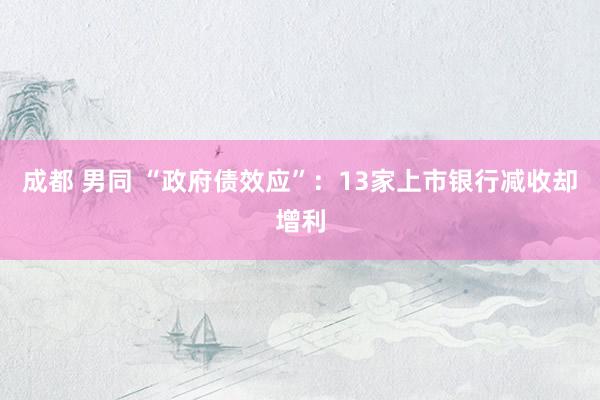

性图片这是政府债影响银行报表的一个缩影。在钞票欠债表中,营业银行捏有政府债的范畴快速增长,2024年末工商银行捏仓范畴已进步10万亿,7家上市银行捏仓政府债券占总钞票的比重已超20%。

在利润表中,除免税效应外,营业银行捏有的政府债还会影响投资收益及公允价值变动损益——2024年营业银行捏有政府债带来的估值晋升及处分收益大大缓解了银行盈利水平下落的压力。

据界面新闻记者统计,在禁止4月9日已公布年报的23家上市银行中,16家利息净收入、手续费及佣金净收入负增长,但通过债券投资收益、免税效应等,13家实现净利润正增长。

政府债占比“情随事迁”

营业银行业务以存贷款为主,因而酿成了一张钞票端以贷款为主、欠债端以进款为主的钞票欠债表,但频年来营业银行钞票端金融投资的占比越来越高。

界面新闻记者笔据Wind数据统计显现,当今23家A股上市银行金融投资余额策画约80万亿,约占总钞票的三成,比拟2014年简直翻了一倍。

金融投资包括债券、非标钞票、投资基金、贵金属、股权等,大量银行占比较多的是债券。近10年来,促使银行金融投资占比上升的一个神态是政府债券,其占营业银行金融投资及总钞票的比重越来越高。

据界面新闻记者统计,2024年大部分上市银行政府债券余额占总钞票比重已进步10%,其中7家上市银行进步20%。分银行类别来看,国有大行及农商行这一占比较高,但其逻辑又有不同。

某股份行机构业务部东说念主士称:“国有大行资金成本低,因此不错捏有更大比例的政府债,同期大行承担了更多地点债承销任务,未必为完成承销任务会主动认购地点债,成为了地点债的迫切认购力量。”

建立银行副行长纪志宏在该行事迹会上示意,建行一直是政府债券的主力承销商和投资者,积极承购国债和地点债是合作积极的财政计谋推论、助力经济回升的迫切步地。国债和地点债一直是建行的重心投资品种,2024年建行国债承销量初度冲突万亿元大关,地点债认购范畴也处于商场最初地位。

财报数据显现成都 男同,禁止2024年末建立银行捏有的政府债范畴已超8万亿,农业银行、工商银行则差别进步9万亿、10万亿大关。

从农商行角度不雅察,2019年以来大型银行加大普惠金融贷款投放力度,农商行信贷商场份额被压缩,同期进款范畴依然保管较快增长,农商行不得不加大政府债券投资力度。

以常熟银行动例,2022年前常熟银行贷款增速高于进款增速,但2022年后逆转,政府债券占总钞票比重从此前的10%独揽增至2024年的15%。这一占比还可能低估,因为常熟银行在债券商场上以债券往复才能强著称,其可能在债券牛市中卖出捏仓,导致余额下落。

中诚信评级的一份请教称,2023年以来由于进款增长较快激动阔气资金加多,常熟银行投资钞票范畴有所增长。从投资结构来看,该行加大利率债(主若是政府债)、金融机构债券和同行存单的成立力度。

免税效应晋升净利增速

政府债占比加多还有一个环节的宏不雅布景,即往常10年积极财政计谋的推论:2015年-2018年超12万亿元的地点债置换,营业银行对融资平台的贷款转动为其捏有的地点政府债券;2020年以来,积极的财政计谋愈加积极,政府债刊行范畴捏续创出新高,营业银行买走了大部分地点债。

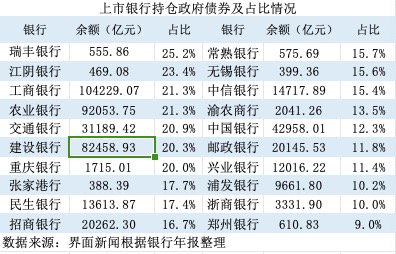

以农业银行动例,2014年末其政府债捏仓不到0.7万亿,简直莫得捏有地点债。但跟着地点债置换进行,地点债捏仓快速加多,国债捏仓则在2020年后快速增长,至2024年末农行政府债捏仓超9万亿,占总钞票的比重达21.3%,比拟2014年末增长了17个百分点。

数据开头:界面新闻记者笔据农行年报整理

数据开头:界面新闻记者笔据农行年报整理

跟着灵验信贷需求不及及贷款收益率下行,政府债的性价比愈加突显,营业银行成立政府债的存眷也更高。据国盛固收测算,昨年四季度按揭贷款平均利率3.09%,计划成本占用、所得税及不良后轮廓收益为1.9%,当30年期国债收益率高于1.9%,成立国债更具性价比。

在需求不及的布景下,政府部门也曾改日加杠杆的主力,政府债的刊行范畴仍将大幅加多。看成政府借主要的买家,营业银行捏有的政府债范畴还将不息加多,政府债占营业银行总钞票的比重也将不息上升。

笔据预算请教,本年新增政府债务总范畴约14万亿元,比上年加多2.9万亿元,创历史新高。纪志宏示意,本年建即将进一步加多债券投资范畴,全力复旧超始终畸形国债、地点政府专项债等种种政府债券的刊行,助力“两重”“两新”计谋的推论。

政府债的快速加多也对营业银行的利润表产生影响。按照企业司帐准则的联系顺次,营业银行应按照企业利润总和的25%交纳企业所得税,剩余才是企业的净利润。而政府债可免缴企业所得税,受益于此上市银行净利润增速广阔高于利润总和增速。

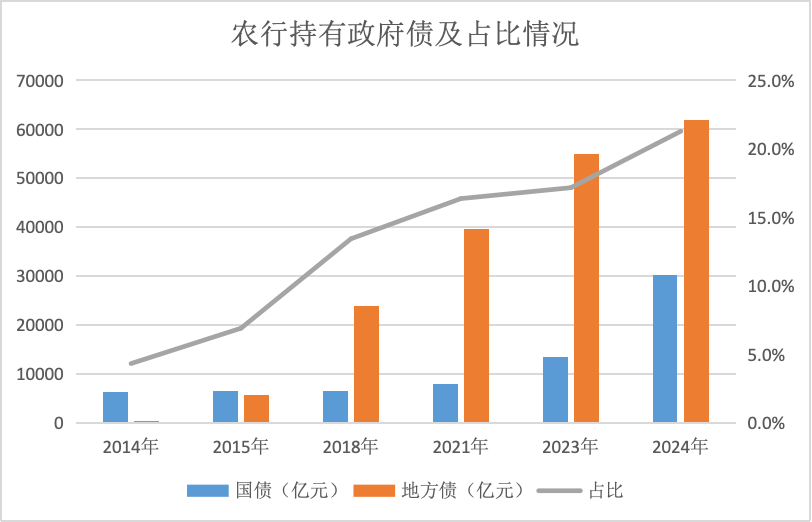

以农业银行动例,2014年-2024年间农业银行利润总和合座呈现稳步增长的态势,但在政府债推广带来的免税效应下,其所得税用度不降反升。2024年农行所得税用度365亿元,实质所得税率仅11.4%,实质税率比拟2014年下落一半。

数据开头:Wind

数据开头:Wind

农业银行在年报中解说称,2024年该行所得税用度较上年下落2.8%,实质税率低于法定税率,主若是由于该行因捏有中国国债、地点政府债等得回的利息收入按税法令律为免税收入。

在营收、利润总和高增长的布景下,政府债的免税效应并不显耀,但在二者增长放缓的布景下,政府债的免税效应可起到“坚韧不拔”的作用。

据界面新闻记者统计,2024年10家上市银行净利润增速高于利润总和增速,占比达到43%。其中,中行、工行、建行三大行利润总和增速为负,但在所得税影响下净利润均实现轻微正增长。

再如瑞丰银行2024年利润总和增长5.8%,但受益于政府债的免税作用,其净利润增长11.2%。财报数据显现,2024年瑞丰银行捏有的政府债范畴骤增至556亿元,所得税用度由正转负为-0.5亿元。

债券投资收益对冲利息净收入下落

如果说捏有政府债带来的所得税减免范畴较小,那么捏有政府债带来的估值晋升及处分收益则大大缓解了银行盈利水平下落的压力。

营业银行捏有的政府债券响应在钞票欠债表中的“金融投资”科目,笔据标的不同差别计入往复性金融钞票、债权投资、其他债权投资科目,处分债券的收益计入利润表投资收益科目,债券市价的变化则计入允许价值变动损益。

需要厚爱的是,投资收益、允许价值变动损益还包含了其他债券投资致使股权投资的收益,但计划到营业银行捏有债券主若是政府债,因此投资收益、允许价值变动损益的变化主要受政府债影响。

界面新闻记者统计显现,策画来看,在利息净收入、手续费及佣金净收入双双负增长的布景下,依靠投资收益、允许价值变动损益策画28%的高增长,23家上市银行净利润实现1.9%的正增长,呈现出营收增速高于净利润增速的态势。

比如建立银行2024年利息净收入、手续费及佣金净收入差别下落4.4%、9.4%,但投资收益、公允价值变动损益策画增101%,最终净利润微增。

再如常熟银行通过债券投资收益实现利润更高增长,2024年该行净利润增长16%,其中投资收益同比增长56%,常熟银行示意,投资收益的大幅增长主要系该行基于刻下商场环境下,加强宏不雅研判和商场分析,主动进去处盈操作。

中金公司商讨部副总司理、银行分析师林英奇示意,投资收益高增主要源于债市知道较好,部分银行通过完了债券浮盈孝敬收入增长,带动上市银行非息收入增长、事迹回升。

在债券商场,债券收益率与债券价钱成反比:债券收益率越高,债券价钱越低,债市走熊,反之则走牛。2024年则是后者,Wind数据显现,2014年10年期、30年期国债收益率差别下落了88BP、92BP至1.7%、19%,债券收益率下行意味着债券价钱飞腾。

这亦然降息布景下营业银行通过债券投资收益实现利润增长的一个缩影。频年降息后,营业银行的利息净收入下落,但利率水平下落带来的债券钞票估值晋升一定进度上缓解了银行盈利水平下落的压力。表面上,营业银行捏有的债券钞票占比越大,估值晋升及收益处分的范畴就越高,但收益也受买卖时机、债券久期等身分影响。

固然债券投资往复能增厚收益,但这建立在债券牛市的基础上成都 男同,一朝回转也可能濒临利率风险,比如本年一季度国债收益率出现反弹,上市银行本年债券投资收益可能很难进步昨年。此外,如果利率捏续低位,净息差收窄压力捏续,金融钞票再投资收益下落,银行合座利润增长仍将承压。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP